New York

- Address:2972 Westheimer Rd. Santa &, Illinois 85486

- Phone:+8801761456456

- Email: [email protected]

Loading

在全球金融市场复杂性与波动性加剧的背景下,传统量化分析方法面临海量异构数据和非线性市场行为的挑战,人工智能技术为金融决策带来范式变革。基于自然语言处理、强化学习等前沿技术构建的金融大模型,通过整合市场行情、财务数据、舆情政策等多源信息,形成多维知识体系,实现市场信号精准解析、投资策略动态优化及风险智能预警,显著提升复杂金融环境下的决策适应性与稳定性。该技术突破不仅推动市场分析向智能化跃升,更通过降低信息不对称和增强决策自动化水平,为机构投资者、监管部门及个人用户提供科学化服务支撑。未来将在智能投顾、高频交易、资产配置等领域深度应用,推动金融业向智能化、高效化转型,强化全球金融体系的风险抵御能力与可持续发展动能,开启金融决策新时代。

在量化交易领域,尽管大语言模型在自然语言理解和模式识别方面表现优异,但其在处理高维、连续的数值数据和复杂的时间序列时存在局限性,具体而言:

(1) 大模型对精细的数值变化敏感度较低,难以精准捕捉市场数据中的微小波动;

(2)其对时间序列的建模能力相对薄弱,难以充分理解金融市场中动态变化的时序特征,从而影响交易决策的准确性和时效性。针对上述问题,白羽智策立足“精准交易决策”,引入先进的强化学习模型辅助金融大模型训练,使模型能够在高维、动态且不确定的市场环境中自主学习最优交易策略,从而弥补大语言模型在数值敏感性和时序建模上的局限性。

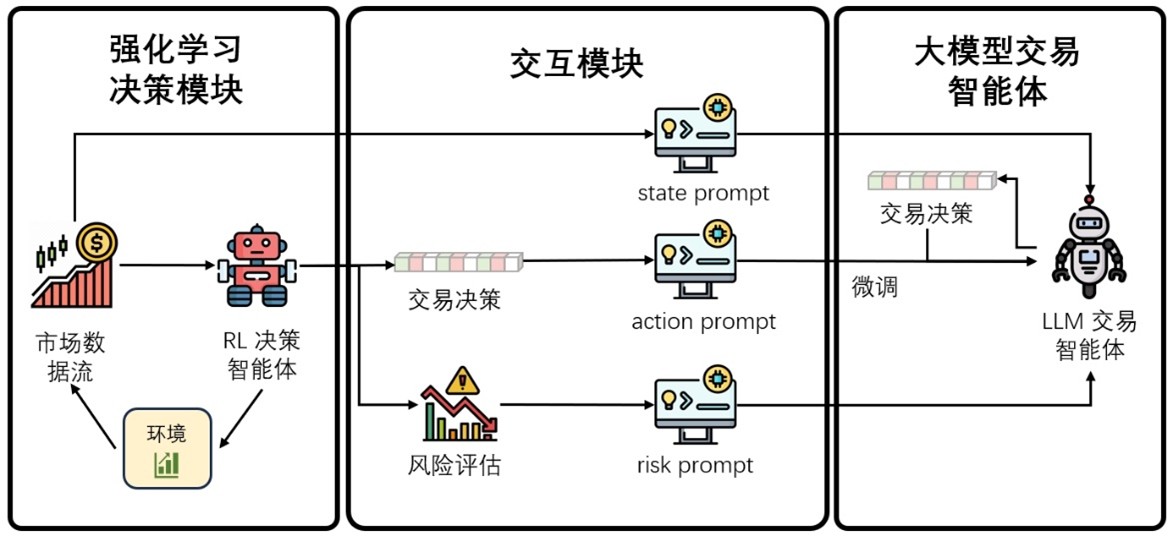

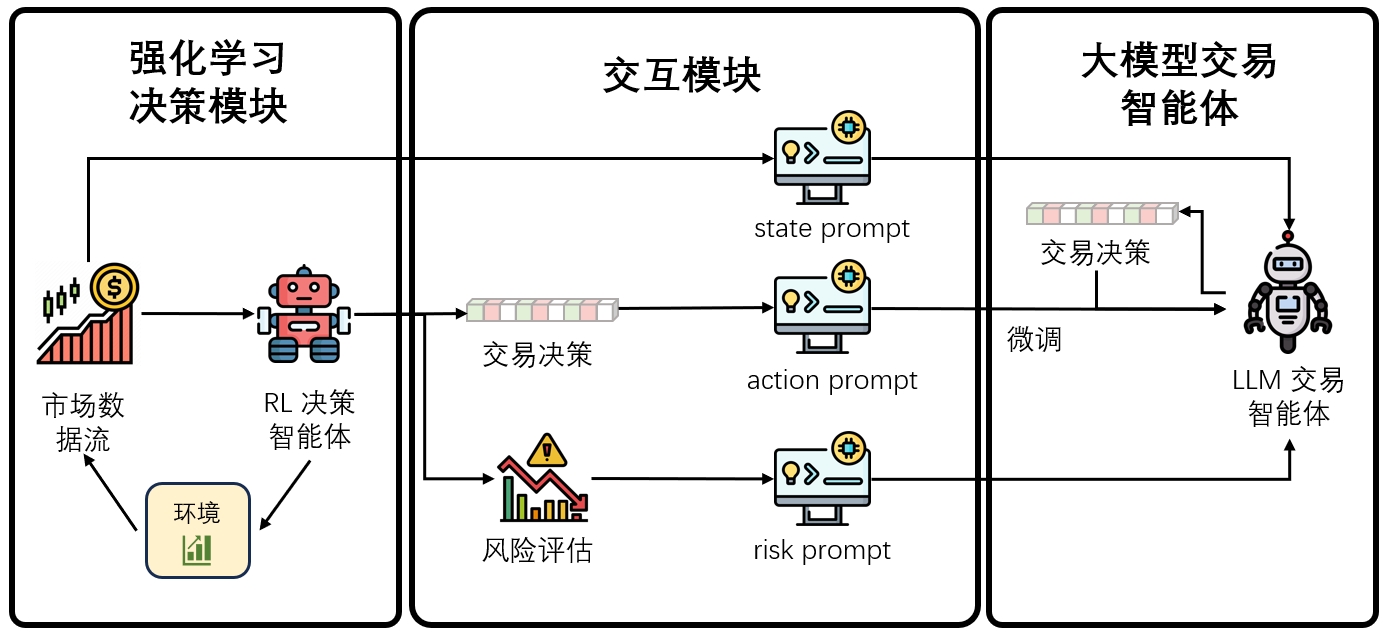

白羽智策创新地提出强化学习驱动的大模型交易决策智能体,通过强化学习轨迹优化微调大模型,赋予其精准交易决策能力。核心思想是利用强化学习在动态环境适应、连续决策优化及风险控制方面的天然优势,结合大语言模型在多模态信息理解、模式识别及泛化推理能力,构建一个高效、智能的交易系统。具体而言,本方案包括强化学习决策模块、交互模块与大模型交易智能体三个核心组件,如图所示:

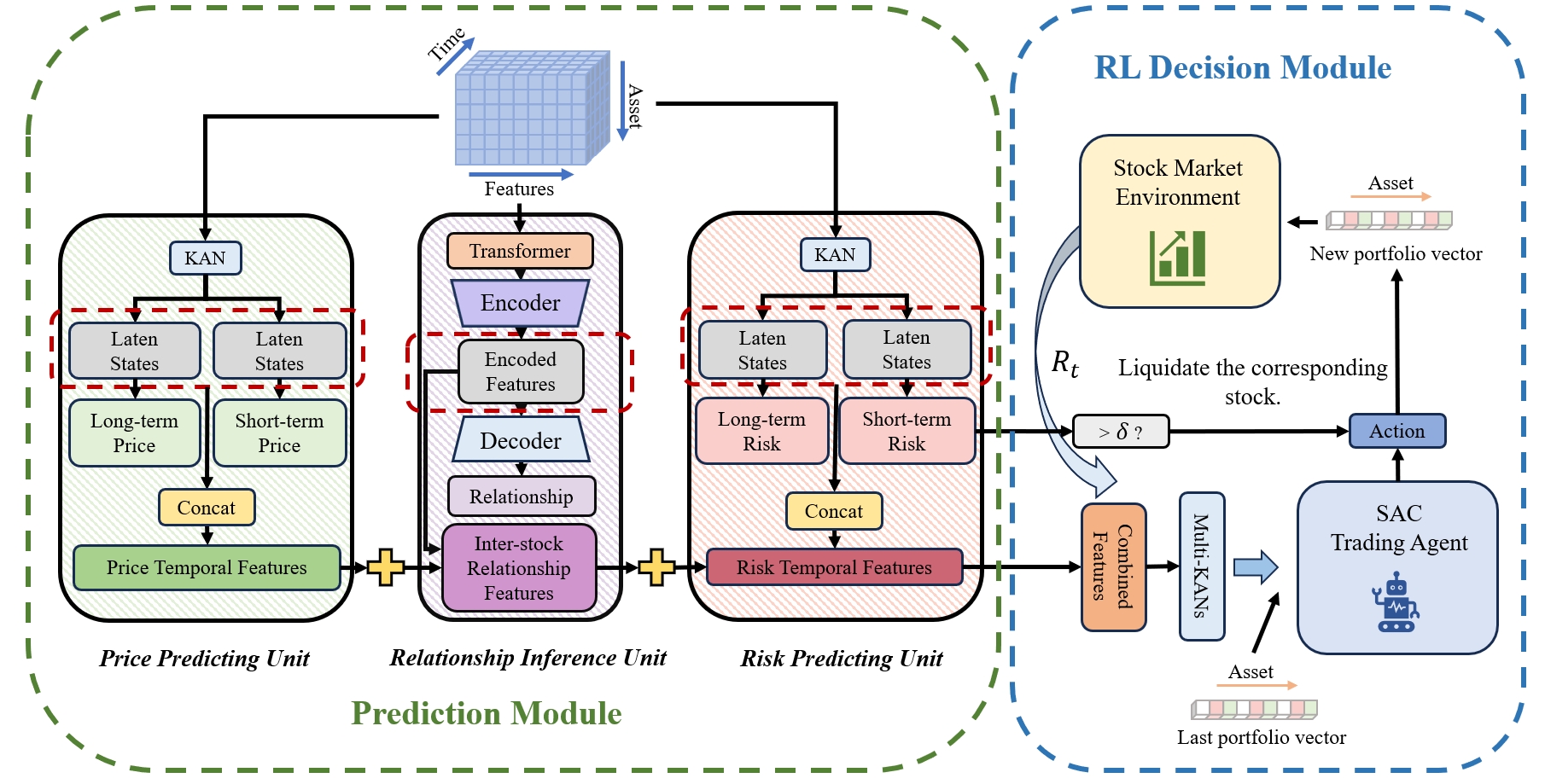

该模块依托自研的基于强化学习的量化交易模型 KanStock,利用市场数据与模拟交易环境进行交互,输出模型交易轨迹。KanStock是一个集成独立风险控制模块的新型深度强化学习模型,能够预测未来风险以支持决策,并在短期风险超出预设阈值时执行资产清算。如下图2所示,该模型主要由预测模块和强化学习决策模块两大部分构成。其中预测模块(左侧)利用KAN网络以及Transformer架构的编码器(Encoder)和解码器(Decoder)联合建模,分别提取市场价格的时间序列特征、个股间的关系特征以及短期/长期风险特征,从而构建市场状态的高维数值表示,帮助模型识别潜在的交易机会;强化学习决策模块(右侧)则将预测模块提取的特征输入强化学习SAC智能体,智能体在交易环境中不断优化交易策略,并基于风险信号阈值在交易决策前提供精细化风险控制,确保交易策略在不同市场条件下的稳定性和收益最大化。

该模块通过交互模块构造的Prompt进行微调,使金融大模型掌握强化学习智能体的交易决策逻辑,并增强对市场信号的理解和推理能力。强化学习优化弥补了大模型在高维数值建模和时间序列预测上的局限,使其不仅能高效解析新闻、财报、舆情等文本数据,还能精准识别交易信号并执行动态调整。经过强化学习微调后的大模型,在面对复杂市场环境时具备更强的适应性和鲁棒性,能够优化交易执行,提升收益稳定性,并具备更高的可解释性,最终实现智能化、精准化的交易决策,为量化交易提供更可靠的技术支撑。

基于上述具有精准化交易决策能力的金融大模型,可构建一个多智能体协同的量化交易系统。如下图3所示,该系统旨在利用不同智能体的分工协作,提高市场信息的解析能力、交易决策的精准性和风险控制的稳健性,通过多层次智能体架构,实现从数据收集、信息分析、交易执行到反馈优化的闭环交易流程,使交易策略能够不断进化,以适应市场变化,提高收益稳定性。